Wszelkie prawa zastrzeżone © AGROSKŁAD Sp. z o.o. 2022

NIP 7730010492 | KRS 0000976766

Bank PEKAO SA II o/Tomaszów Maz.

31 1240 1718 1111 0000 1091 0755

Koniec zerowej stawki VAT na nawozy i środki ochrony roślin.

Zerowy podatek na nawozy i środki ochrony roślin tylko do końca roku.

Opracowana przez polski rząd tarcza antyinflacyjna, przewidywała zastosowanie szeregu preferencyjnych stawek podatku od towarów i usług. Na część produktów podatek VAT wynosi 0%. Było to precedensowe rozwiązanie. Jego celem miało być zmniejszenie poziomu inflacji, poprzez ochronę konsumentów przed dynamicznie rosnącymi cenami. Z końcem roku 2022 mija jednak okres obowiązywania obniżonych stawek VAT na niektóre produkty. Dotyczy to przede wszystkim gazu ziemnego, paliw silnikowych oraz nawozów i środków ochrony roślin. Zdaniem polskiego rządu, taka sytuacja jest konsekwencją sprzeciwu Komisji Europejskiej. W naszym artykule przedstawimy tło tej sprawy oraz jej konsekwencje dla polskich rolników.

Dlaczego rząd podjął decyzję o obniżeniu stawek VAT?

Obniżki stawek VAT stanowiły jeden z elementów walki rządu z rosnącą inflacją. Ich zadaniem było niedopuszczenie do tzw. spirali inflacyjnej. Istotą spirali jest to, że w jej efekcie rosnące ceny produktów służących do wytwarzania innych dóbr i usług, prowadzą do dalszego wzrostu cen. Dlatego więc, poza zastosowaniem zerowej stawki VAT na produkty spożywcze, zadecydowano również o obniżce podatku od wartości dodanej również dla:

- paliw silnikowych (stawka 8%);

- energii elektrycznej i cieplnej (stawka 8%);

- nawozów i środków ochrony roślin (stawka 0%);

- gazu ziemnego (stawka 0%).

Przyjęte w lutym tego roku obniżki, zostaną przedłużone tylko do 31 grudnia 2022.

Niższy podatek – dlaczego Komisja Europejska wyraziła sprzeciw?

Unia Europejska jest organizacją o silnym nacechowaniu gospodarczym. Z kolei jednym z ważniejszych aspektów integracji są właśnie kwestie związane z regulacjami podatku VAT. W tym zakresie przyjęte zostały pewne standardy. Mają one za zadanie ochronę obrotu gospodarczego w różnych państwach członkowskich. Zgodnie z obowiązującym prawem Unii Europejskiej, zerowa stawka VAT może zostać zastosowana względem produktów zaspokajających podstawowe potrzeby ludności. Przykładem jest żywność. Jednakże w tą definicję nie wpisuje się gaz ziemny, ani nawozy. I właśnie dlatego na te produkty, stawka podatku od nowego roku wzrośnie.

Komisja miała również zastrzeżenia wobec stosowania stawki 8% VAT, na paliwa do silników samochodowych. W tym przypadku uznano bowiem, że przepisy precyzują, iż nie może zostać zastosowana żadna, nawet czasowa obniżka podatku VAT.

Warto podkreślić, że za uzasadnieniem decyzji Komisji stoją przepisy, które weszły w życie w kwietniu 2022 roku i jednomyślnie zostały zaakceptowane przez Radę (w której udział mają wszystkie państwa członkowskie, w tym Polska).

Rolnicy ryczałtowi poniosą koszty zwiększenia stawki podatku?

W kontekście rezygnacji obniżki podatku VAT na gaz ziemny, paliwa oraz nawozy, część rolników oraz przedsiębiorców może spodziewać się zwiększenia kosztów prowadzonej działalności. Grupą, która najbardziej odczuje powrót poprzednich stawek, będą tzw. rolnicy ryczałtowi. Korzystają oni ze zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług z 11 marca 2004 roku. Kolejną grupą są przedsiębiorcy prowadzący działalność gospodarczą, którzy nie są czynnymi płatnikami podatku VAT. Powrót do wyższych stawek będzie miał również wpływ na kieszenie konsumentów nieprowadzących działalności gospodarczej, ani rolniczej. Dzieje się tak dlatego, iż konsument płaci cenę brutto za dany towar, bez możliwości odliczenia – zwiększonego od nowego roku – podatku naliczonego.

Rolnicy, którzy zdecydowali się na tzw. VAT ogólny, nie odczują aż tak istotnie nadchodzących zmian. Dla nich bowiem liczy się cena netto danego towaru, a VAT może podlegać pełnemu, bądź (w niektórych przypadkach) częściowemu odliczeniu. Warto jednak mieć na uwadze, iż sam fakt rezygnacji ze zwolnienia przewidzianego w art. 43 ust.1. pkt 3 niesie ze sobą określone obowiązki, zarówno podatkowe, jak i ewidencyjne. W efekcie nie zawsze będzie to korzystna dla wszystkich forma rozliczenia.

Przedsiębiorcy, którzy nie korzystają ze zwolnienia podmiotowego lub przedmiotowego i mają możliwość odliczenia podatku VAT, również mogą ponieść pewne koszty. Warto jednak pamiętać, iż zmiany dotkną ich przede wszystkim w zakresie niektórych towarów, gdzie w myśl przepisów nie zawsze istnieje możliwość 100% odliczenia podatku naliczonego. Ma miejsce np. w przypadku paliwa zakupionego do samochodów osobowych, wykorzystywanych w działalności gospodarczej.

Rolniku skorzystaj z ostatniego miesiąca obowiązywania zerowej stawki VAT na nawozy i środki ochrony roślin!

Podwyżka stawek podatku od towarów i usług sprawi, że produkty automatycznie zdrożeją. Dlatego warto wykorzystać ostatni czas obowiązywania zerowej stawki i zaopatrzyć się w nawozy oraz środki ochrony roślin. Jakie produkty mogą okazać się dobrą inwestycją? To oczywiście zależy od prowadzonej uprawy.

Poniżej polecamy kilka nawozów, polecanych w szeregu upraw.

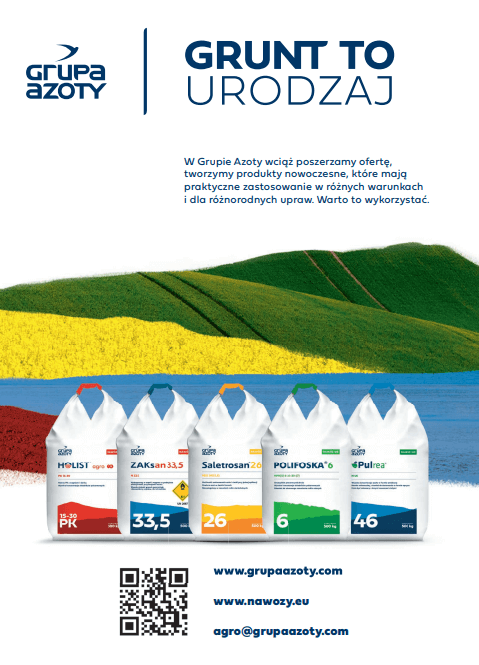

Nawóz Polifoska 6 to preparat wpływający na rozwój korzenia zbóż ozimych. Nawóz organiczny, przeznaczony przede wszystkim do stosowania przedsiewnego, jednak możliwe jest również jego użycie wiosną, pogłównie na oziminy. Polifoska 6 jest szczególnie zalecana w przypadku upraw na glebach ubogich w potas.

Polidap zalecany do nawożenia przedsiewnego wszystkich roślin uprawnych. Szczególnie polecany do stosowania współrzędnego. Zawiera azot amonowy, który wspomaga wykorzystanie fosforu przez rośliny.

Holist to nawozy o podwyższonej zawartości potasu. Szczególnie polecane do przedsiewnego stosowania w roślinach ozimych i jarych, a także na użytkach zielonych i plantacjach wieloletnich. Formuła z azotem i potasem sprawdzi się również w nawożeniu pogłównym.

Nawóz, który polecamy na wiosnę to Pulan. Jest to nawóz uniwersalny do stosowania przedsiewnego i pogłównego. Można użyć go od początku marca, na wszystkie uprawy ozime, pobudzając rośliny do dynamicznego wzrostu.

Kolejnym środkiem, który warto wziąć pod uwagę planując zakupy, jest Saletrosan 26, pobudzający wegetacje rzepaku. Jest to środek szczególnie polecany do wiosennego, pogłównego nawożenia rzepaku. Warto jednak zaznaczyć, iż może być stosowany również w innych uprawach, jak zboża ozime i jare, kukurydza, czy rośliny przemysłowe.

Jak stosować nawozy?

Niezależnie od rodzaju środka ochrony roślin lub nawozu, który stosujemy – warto pamiętać, by stosować je odpowiedzialnie. Oznacza to między innymi, że zgodnie z zaleceniami producenta. Niewłaściwe użycie tego typu preparatów może bowiem prowadzić do dalekoidących szkód dla naszych uprawy.

Podsumowując, nadchodzący rok ponownie przyniesie podwyżki cen, zarówno surowców energetycznych i paliw, jak i środków ochrony roślin i nawozów. Nie będzie to więc łatwy rok dla wielu rolników.

Dobrym sposobem może być zatem uzupełnienie zapasów i zrobienie zakupów jeszcze przed końcem roku, w czasie, gdy obowiązują obniżone stawki podatku VAT. Zamów nawozy i środki ochrony roślin jeszcze w tym roku. Skontaktuj się z naszymi doradcami

Agroskład autoryzowany dystrybutor Grupy Azoty.